发布日期:2026-01-19 04:03 点击次数:135

炒股就看金麒麟分析师研报,泰斗,专科,实时,全面,助您挖掘后劲主题契机!

开始:源达

投资要点

加强两用物项对好意思出口管理,反制好意思国营业制裁

为反制好意思国营业制裁,2024年12月3日,中国商务部发布《对于加强关连两用物项对好意思国出口管理的公告》。公告指出决定加强关连两用物项对好意思国出口管理,原则上不予许镓、锗、锑、超硬材料关连两用物项对好意思国出口并对石墨两用物项对好意思国出口现实更严格的最终用户和最终用途审查,回绝两用物项对好意思国军事用户、军事用途的出口。中国镓、锗、锑产量的公共占比均较高,而镓、锗、锑下贱诈欺领域庸俗且迫切性强,出口限度将进一步普及镓、锗、锑的计谋地位,镓、锗、锑关连产业或因营业博弈获取政府重心保护,淡薄温文关连产业的投资契机。

镓为计谋性金属资源,中国事公共最大的镓供应国

因镓在半导体等高技术产业中的作用凸起,被称为“半导体工业新食粮”,当今仍是被多个国度列为计谋性资源,好意思国地质探访局数据表示,2022年公共已探明的金属镓储量为28万吨,中国金属镓储量高达19万吨,占比高达67.9%。在产量方面,2019年来中国镓产量大体呈现增多趋势,2019年中国镓产量为338吨,2020年略有下滑,产量为317吨,尔后捏续增长至2023年的701吨,年复合增速高达30.3%,2023年公共镓产量为730吨,中国镓产量的公共占比高达96.0%,中国事公共最大的镓居品供应国,产量、储量上风彰着,在公共镓供应体系中的地位凸起。

锗、锑在信息产业与国防军工领域作用凸起,中国储量丰富

因锗、锑在信息产业、国防军工领域的迫切性日益增强,对新一代通讯本领产业的将来发展与国防安全具备首要影响,是迫切的计谋资源。计谋性新兴产业的发展对锗、锑的需求量高增,供需缺口扩大,处于供不应求的气象。中国锗产量的公共占比约为83.2%,锑产量公共占比48.2%,在公共锗、锑供应体系中占据迫切位置,大略成为反制好意思国营业制裁的迫切妙技。

投资淡薄

淡薄温文具备产业链上风、资源上风、本领率先的云南锗业、中金岭南及中国铝业。

风险辅导

淡薄温文下贱需求不足预期、限度政策捏续时刻不足预期和矿山产量不足预期的风险。

一、加强两用物项对好意思出口管理,反制好意思国营业制裁

频年来外洋对中国的营业制裁愈发严苛,尤其在高新本领领域的围堵和禁闭最为热烈,比如在半导体领域,好意思国聚合荷兰、日本等国对半导体设备以及高端芯片进行了严格出口管理,如2023年1月28日,好意思、日、荷三国就向中国出口先进芯片制造设备达成了契约,拟全面回绝DUV光刻机及配件、先进半导体分娩制造配套材料与原料的对华出口。2022年10月7日好意思国商务部工业安全局(BIS)发布《好意思国商务部对中华东谈主民共和国(PRC)对于先进意象和半导体现实新的出口管理制造》确定,限度对华出口高性能芯片。好意思国营业制裁对中国高新本领产业的发展酿成了严重不利影响,不仅毁伤了中国的国度利益,并对中国国度安全酿成了禁止,而镓、锗、锑等稀散金属手脚迫切计谋金属资源预期大略成为反制外洋营业制裁的迫切妙技。

表1:外洋对华营业制裁

|

关连政策/契约 |

颁布时刻 |

主要本体 |

|

《出口管理条例》 |

2024/12/02 |

当今已将1000多家中国企业列入实体清单,在高技术居品出口领域进行限度,回绝向中国出口关连本领和居品 |

|

《外汇法》功令修正案 |

2023/5/23 |

将23个半导体设备品类列入出口惩办的管理对象 |

|

好意思、日、荷三国达设置向中国出口先进芯片制造设备的契约 |

2023/1/28 |

拟全面回绝DUV光刻机及配件、先进半导体分娩制造配套材料与原料对华出口 |

|

《好意思国商务部对中华东谈主民共和国(PRC)对于先进意象和半导体现实新的出口管理制造》 |

2022/10/7 |

限度对华出口高性能芯片,据管理物项3A090、4A090关连条款,Nvidia A10和H100 均在限度范围以内 |

贵府开始:U.S. Embassy & Consulates in China,政府官网,源达信息证券盘问所

为反制对华营业制裁,2024年12 月3日,中国商务部发布《对于加强关连两用物项对好意思国出口管理的公告》。公告指出决定加强关连两用物项对好意思国出口管理,原则上不予许镓、 锗、锑、超硬材料关连两用物项对好意思国出口并对石墨两用物项对好意思国出口现实更严格的最终用户和最终用途审查,回绝两用物项对好意思国军事用户、军事用途的出口。该公告是中国对好意思国泛化国度安全成见,将经贸科技问题政事化、刀兵化、浪掷出口管理措施,无端限度关连居品的对华出口和将中国企业列入制裁名单,打压和阻碍中国关连产业发展的积极回答,中国镓、锗、锑产量的公共占比均较高,而镓、锗、锑下贱诈欺领域庸俗且迫切性强,出口限度将进一步普及镓、锗、锑的计谋地位,镓、锗、锑关连产业或因两国营业博弈获取政府重心保护,淡薄温文关连产业的投资契机。

锗、锑、镓计谋地位凸起,中国产量率先公共1、镓

镓在地壳中的含量较低,仅为0.0015%。镓在当然界中不以纯金属气象存在,而是伴生于铝土矿与铅锌矿之中,常常从铝土矿索取铝或从锌矿石索取锌的历程中获取,是二者的副居品。镓在常温下为液态,呈银白色,低温气象下为固态,呈蓝灰色。镓具备邃密的超导性,延展性及优良的热胀冷缩性能,是零碎出色半导体材料,在半导体、太阳能、合金和化工等领域均有庸俗诈欺。

图1:镓金属

贵府开始:深圳市电子商会

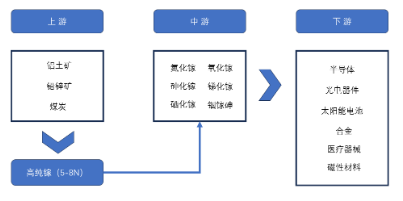

镓金属常常与铝土矿和铅锌矿伴生,粗镓是铝和锌分娩历程中产生的副居品,镓产能与铝产能和锌产能密切关连。粗镓又称工业镓,可胜利用于磁性材料分娩及合金制备领域,是分娩高性能磁性材料和镓合金的要道原材料。粗镓经提纯可获取高纯镓,高纯镓是制备包含氧化镓、氮化镓、砷化镓、锑化镓等镓化合物的迫切原料。镓关连居品的下贱包含半导体、光电器件、太阳能、医疗器械、航空航天等繁密产业,具备庸俗且迫切的用途。

图2:镓产业链

贵府开始:源达信息证券盘问所

就镓居品的下贱诈欺领域各私用量的结构性占比来看,半导体领域占比最高,达到42%,砷化镓为迫切的第二代半导体材料,是当今最为纯属、分娩量最大的化合物半导体材料之一,主要诈欺于LED、VECSEL、射频器件等。其次为磁材掺镓,如分娩Fe-B高等磁性材料等,占比约为29%。MO源用量占比约为9%,光伏用量占比约为8%,因镓大略普及光伏电板的导电性和光收受特质,因此可显耀普及光伏电板的光电调解恶果,跟着光伏装机边界不休提高,光伏用量占比或将不时普及。

图3:下贱诈欺领域镓用量结构性占比(%)

贵府开始:深圳市电子商会,源达信息证券盘问所

因镓在半导体等高技术产业中的作用凸起,被成为“半导体工业新食粮”,当今仍是被多个国度列为计谋性资源,好意思国地质探访局数据表示,2022年公共已探明的金属镓储量为28万吨,中国金属镓储量高达19万吨,占比高达67.9%。在产量方面,2019年来中国镓产量大体呈现增多趋势,2019年中国镓产量为338吨,2020年略有下滑,产量为317吨,尔后捏续增长至2023年的701吨,年复合增速高达30.3%。至2023年,中国镓产量为701吨,公共镓产量为730吨,中国镓产量的公共占比高达96.0%,中国事公共最大的镓居品供应国,产量、储量上风彰着,在公共镓供应体系中的地位凸起。

图4:中国及公共镓产量(吨)与中国镓产量的公共占比(%)

贵府开始:华经谍报网,源达信息证券盘问所

另外,中国领有全宇宙最大的铝产能,2013年起中国铝产量率先公共其他国度铝产量的总数。因镓为铝分娩历程中的副居品,广大的铝分娩才智为中国把持镓供应起到了至关迫切的作用。据好意思国地质探访局关连数据表示,2022年中国铝土矿储量约为7亿吨,仅占公共已探明铝土矿储量的2.4%,而同时中国铝土矿产量高达9,000万吨,位居宇宙第二,中国铝土矿静态保险年限不足十年,产量与资源储量的矛盾愈发明锐,且铝土矿对外依存度守护在较高水平。但中国弃取了一些列措施保险供应链的安全定,如加大勘测干涉寻找宝藏资源,并玄虚禁受应答、金融和发展引发措施与铝土矿储量公共第一的几内亚就铝土矿领域张开了潜入且庸俗的调解,将进一步加强和得当中国在铝、镓公共供应体系中的上风地位。

图5:列国铝土矿储量占比(%)

贵府开始:华经谍报网,源达信息证券盘问所

2、锗

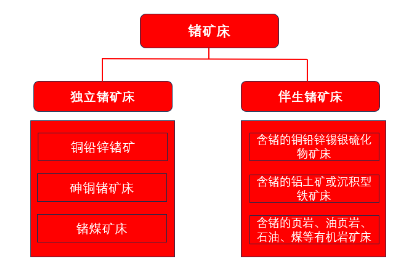

锗是一种稀散金属,呈灰白色,有光芒,质硬,属于碳族,具备高电子移动率和高空穴移动率,并具有高红外折射率、色散率低等光学性质,力学性能优良。锗在光纤通讯、半导体材料及军工领域皆有迫切的诈欺,具备显耀的计谋价值。锗矿床大体可分为独处锗与伴生锗两大类。独处锗矿的锗含量相对较高,矿床含有独处锗矿物、富含锗的吸附体或类质同象矿物等载体矿物。独处锗矿床包括铜铅锌锗矿床、砷铜锗矿床与锗煤矿床三大类别。而伴生锗矿中锗手脚次要或微量要素存在于其他主要宝藏中,锗含量相对较少,常常与铅锌矿共生。伴生锗矿可进一步分为含锗的铜铅锌锡银硫化物矿床、含锗的铝土矿或千里积型铁矿床及含锗的页岩、油页岩、石油、煤等有机岩矿床。

图6:锗矿床类别

贵府开始:源达信息证券盘问所

锗产业链可分为上游、中游、下贱三个措施,上游为原材料,主要包含褐煤锗矿、铅锌冶真金不怕火副居品、锗锭和锗单晶废物等,采掘与鸠合难度较小,上游措施产业附加值较低。中游主要为锗提纯和深加工措施,工艺复杂,本领难度大,产业附加值高。锗下贱诈欺领域繁密,庸俗诈欺于光纤通讯、红外光学、半导体器件、太阳能电板、化学催化剂、生物医学等领域。

图7:锗产业链

贵府开始:源达信息证券盘问所

因锗在信息产业、国防军工领域的迫切性日益增强,对新一代通讯本领产业的将来发展与国防安全具备首要影响,是一种迫切的计谋资源。跟着高新本领领域对锗需求的不休增多,锗供需缺口不休扩大,锗处于供不应求的气象。2020年公共锗产量为140吨,并逐步增多至2023年的185吨,年复合增速约为9.7%,公共需求量从2020年的140吨逐步增多至2023年的194吨,年复合增速约为11.5%,2023年供需缺口为9吨,跟着半导体、新一代通讯本领产业的加快发展,预测锗需求量将捏续增多,锗或将捏续紧俏。

图8:公共锗产量(吨)及需求量(吨)

贵府开始:深圳市电子商会,源达信息证券盘问所

中国领有完备的锗产业链条,冶真金不怕火及提纯本领处于宇宙一活水平,是公共最大的锗供应国。中国锗产量从2020年的86吨捏续增多至2023年的154吨,年复合增速高达21.4%,中国锗产量占公共锗产量的比重举座呈增多态势,现时中国锗产量的公共占比约为83.2%,在公共锗供应中占据举足轻重的位置。

图9:中国锗产量(吨)及公共占比(%)

贵府开始:深圳市电子商会,源达信息证券盘问所

3、锑

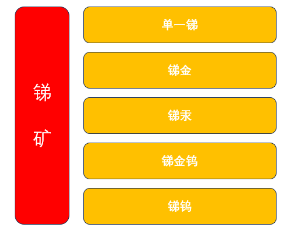

锑主要存在于硫化物矿物辉锑矿中,探明储量相对较少、用途庸俗并难以替代,是一种迫切且相对稀缺的计谋资源,锑矿可分为单一锑、锑金、锑汞、锑乌金与锑钨。纯锑呈银白色,当然气象下易氧化,氧化后呈灰色,密度相对较大,大略与一些金属元素形成合金。锑常常被制备成锑合金、三氧化二锑、硫化锑等居品,庸俗诈欺于光伏、通讯、新动力和军工等领域。

图10:锑矿分类

贵府开始:源达信息证券盘问所

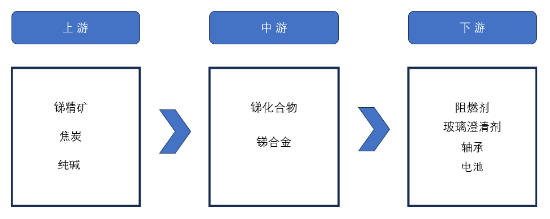

锑产业链上游包含锑矿开采和选矿,其中焦炭和锑精矿是最迫切的原材料。中游主要为冶真金不怕火、简易和深加工措施,中间居品主要为锑化合物以及锑基材料等,锑加工品可用于阻燃剂、玻璃、电子材料、轴承齿轮及蓄电板等领域,用途庸俗。下旅客户秘籍光伏、通讯、半导体原件、军工等繁密行业。

图11:锑产业链

贵府开始:源达信息证券盘问所

据USGS数据表示,2023年公共锑矿储量为217万吨,储量位居公共前5的国度差别为中国、俄罗斯、玻利维亚、吉尔吉斯斯坦以及缅甸,其储量的公共占比差别为31.3%、17.1%、15.2%、12.7%和6.9%,对应储量差别为68万吨、37万吨、33万吨、28万吨和15万吨。中国锑矿储量位居公共第一,资源上风彰着,与之对应的是中国锑产量所占公共锑产量比重高,大略对公共锑供给产生首要影响。

图12:公共锑矿储量散播(%)

贵府开始:深圳市电子商会,源达信息证券盘问所

受多重因素影响,中国锑矿产量总体呈下落趋势,中国2018年锑产量为9万吨,2019年略有增多,约为10万吨,尔后所有下落至2023年的4万吨,中国锑产量的公共占比也呈现同样的波动下落趋势,由2018年的61.2%震憾下行至2023年的48.2%。因锑储量零碎有限,而计谋性新兴产业的发展使得锑的需求量不休攀升,锑手脚繁密高技术产业与国防军工产业的要道原料,其计谋地位日益突显,保证锑的供应安全对高技术产业的将来发展和国防安全具备迫切作用。重复中国环保政策趋严,落伍产能出清以及锑矿收储政策的玄虚影响,将来锑矿产量或将延续下落趋势,但商场需求将捏续扩容,供需矛盾或将长期存在,锑矿价钱或不时高涨,具备资源上风的关连企业将获益于该趋势深化。

图13:中国与公共锑矿产量(万吨)及中国产量公共占比(%)

贵府开始:华经谍报网,源达信息证券盘问所

投资淡薄1、云南锗业

公司是集锗矿开采、精熟加工和研发为一体的锗产业链较为竣工的高新本领企业,主要业务为锗矿开采、火法富集、湿法提纯、区熔简易、精熟加工及盘问设备。居品线丰富,秘籍材料系锗居品、光伏级锗居品、红外系锗居品和光纤级锗居品等不同品类,形成了大略昂然不同细分商场需求的居品矩阵。

公司近五年来营收边界波动较大,但功绩推崇2023年来捏续向好,2023年公司共杀青营业总收入6.7亿元,同比增长25%,2024一至三季度共杀青营业总收入5.0亿元,同比增长7%,2023年杀青归母净利润0.1亿元,同比增长111%,2024年一至三季度共杀青归母净利润0.3亿元,同比增长706%。

|

图14:2019-2024Q3营业总收入(亿元)及增速(%) |

图15:2019—2024Q3归母净利润(亿元)及增速(%) |

|

|

|

|

贵府开始:Wind,源达信息证券盘问所 |

贵府开始:Wind,源达信息证券盘问所 |

2、中金岭南

公司业务涵盖铅、锌、铜采、选、冶的全链条,玄虚回收金、银、 镓、锗、铟、硒、碲、铋、铂、钯、铑等珍稀稀散稀贵金属为主业的国际化全产业链资源公司,业务涵盖矿山、冶真金不怕火、新材料、供应链等板块,具备产业链上风。

公司营收边界较大且2019至2023年捏续增多,由2019年的228.4亿元捏续增长至2023年的656.5亿元,年复合增速约达30.2%。归母净利润由2019年的8.5亿元逐年增长至2022年的12.1亿元,2023年出现五年来的初次下滑,杀青归母净利润6.9亿元,2023年一至三季度杀青归母净利润8.0亿元,同比增长11.7%,归附增长态势。

|

图16:2019-2024Q3营业总收入(亿元)及增速(%) |

图17:2019—2024Q3归母净利润(亿元)及增速(%) |

|

|

|

|

贵府开始:Wind,源达信息证券盘问所 |

贵府开始:Wind,源达信息证券盘问所 |

3、中国铝业

公司是中国有色金属行业的龙头企业,是集铝土矿、煤炭等资源勘测开采,氧化铝、原铝和铝合金居品分娩、销售、本领研发于一体的大型分娩指标企业,铝土矿是提真金不怕火镓的迫切矿产,公司有望获益于出口管理布景下镓的计谋地位普及。

公司营收边界较大且自2019年来归母净利润捏续增多,公司2019年共杀青归母净利润8.5亿元,逐年增长至2023年的67.2亿元,年复合增速高达67.6%。2024年一至三季度共杀青归母净利润90.2亿元,同比增长68.5%。公司功绩高速增长,盈利才智健硕。

|

图18:2019-2024Q3营业总收入(亿元)及增速(%) |

图19:2019—2024Q3归母净利润(亿元)及增速(%) |

|

|

|

|

贵府开始:Wind,源达信息证券盘问所 |

贵府开始:Wind,源达信息证券盘问所

|

四、风险辅导

下贱需求不足预期的风险

限度政策捏续时刻不足预期的风险

矿山产量不足预期的风险

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

累赘剪辑:刘万里 SF014欧洲杯体育