开云(中国)kaiyun网页版登录入口“未执结”意味着这批债权的现款回收仍处于不细目状态-开云「中国」kaiyun网页版登录入口

开云(中国)kaiyun网页版登录入口

开云(中国)kaiyun网页版登录入口

【文/羽扇不雅金使命室】

一场历时逾两年的债权追索,在2026年5月画上了法律层面的句号。

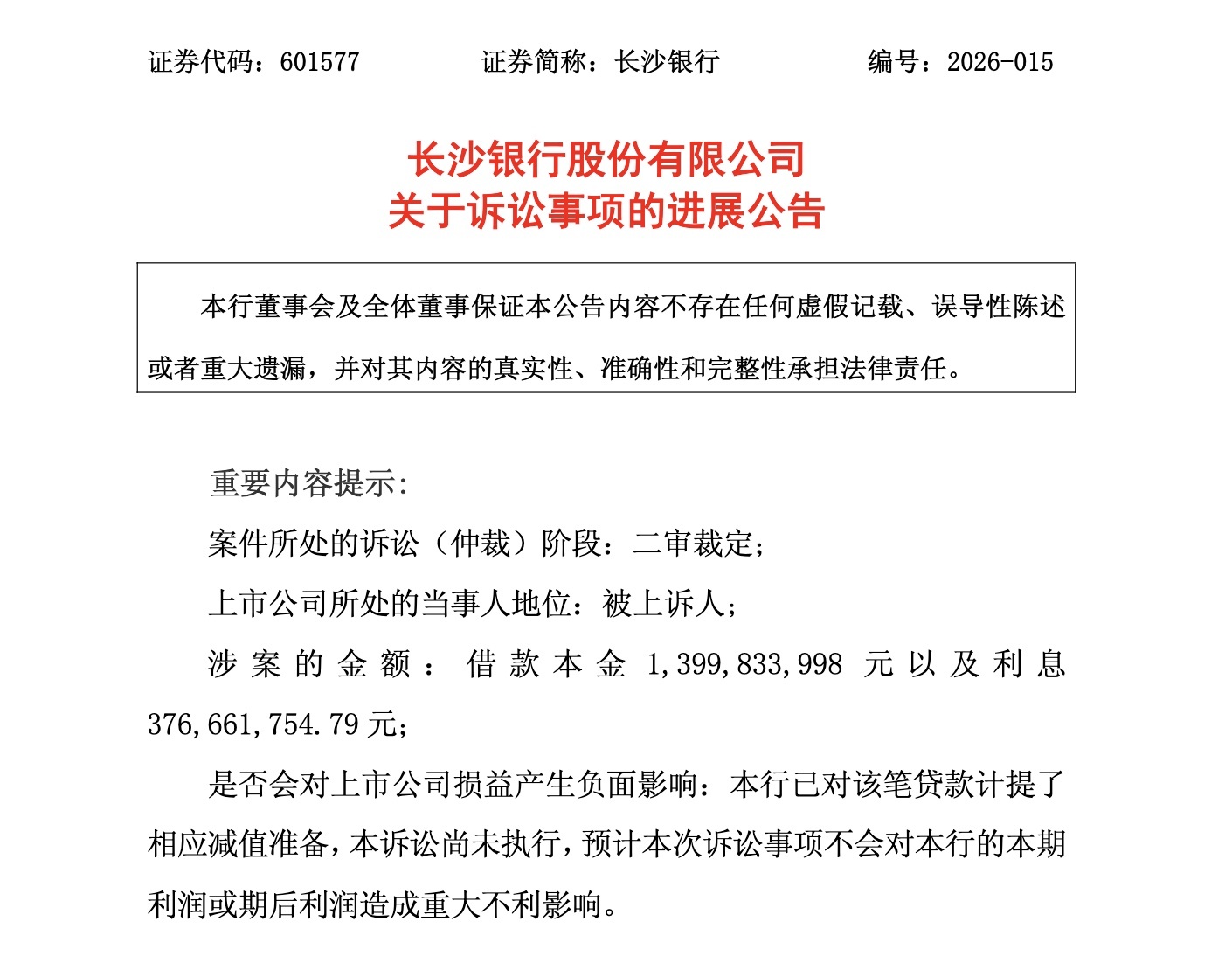

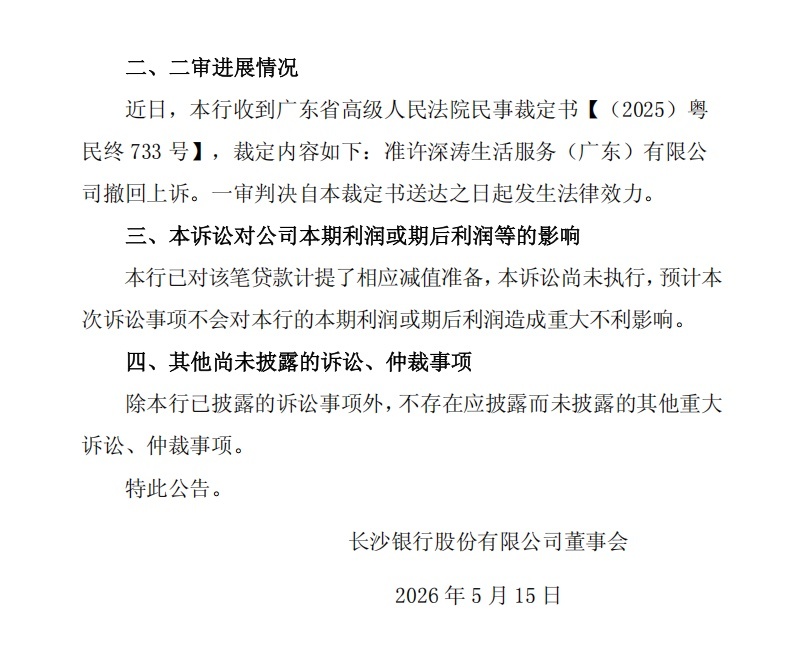

据长沙银行5月15日公告,被告深涛生计作事(广东)有限公司主动战栗上诉,广东省高等东说念主民法院下达民事裁定书((2025)粤民终733号),准许其撤诉,广州中院此前作出的一审判决认真获胜,长沙银行广州分行对深涛生计作事(广东)有限公司、第三东说念主恒大智能汽车(广东)有限公司所观点的17.76亿元债权——涵盖借钱本金13.998亿元及利息3.767亿元——在法律层面得以透澈确权。

可是,法律法子的荒谬,并不虞味着现款回流的发轫。这笔多量债权能否着实变现,也曾高度不细想法未知数。案件所涉的恒大系关联主体,已深陷握续多年的流动性危境与公法重整旋涡,钞票解决进度持重,各路债权东说念主竞相追偿,可分派资源极为有限。长沙银行公告措辞审慎,仅称“本诉讼尚未履行,展望本次诉官司项不会对本行的本期利润或期后利润变成关键不利影响”。

长沙银行的债权回收压力不啻于此。该行2025年年报领会,扬弃2025年末,其当作原告、未执结且诉讼所在向上1000万元的案件诡计90件,涉案金额诡计约83.02亿元——这是一个横跨重大借钱东说念主、在履行层面尚待慢慢变现的广阔债权池。与此同期,2025年该行共核销不良贷款74.71亿元,体量可不雅,折射出信用风险出清的力度与压力并存的现实。

在举座功绩层面,长沙银行2025年实现商业收入254.71亿元,同比下跌1.79%,归母净利润81.08亿元,同比增长3.59%,一季度延续改善势头。但净息差已收窄至1.85%,重叠行业举座利率下行趋势,盈利配置的空间受到显明挤压。这一布景下,奈何加快历史千里淀债权的试验性回收、管控信用成本,将是该行中期方针质效的中枢考量之一。

17.76亿元恒大系债权确权,被告撤诉获胜但回款未卜

这起保证公约纠纷,缘故于长沙银行广州分行向被告——深涛生计作事(广东)有限公司(以下简称“深涛生计”,该公司为恒大系旗下专注生计作事板块的子公司,曾依托恒大汽车业务开展融资,其试验戒指东说念主及中枢照拂层多来自恒大集团,布景与恒大系的产业膨胀及本钱运作深度绑缚)披发的一笔界限逾14亿元的贷款,恒大智能汽车(广东)有限公司当作第三东说念主提供保证担保。跟着恒大系于2021年至2022年间邻接爆发流动性危境,上述贷款堕入偿付逆境,长沙银行偶然脱手公法追索。

据长沙银行此前于2024年12月走漏的公告,广州中院一审判决撑握了原告请求。一审败诉后,深涛生计作事拿起上诉,案件干涉二审法子。可是,广东省高等东说念主民法院于近日裁定准许被告战栗上诉,一审判决由此认真获胜。被告此番主动撤诉,外界无边解读为其在臆测连接上诉的成本与胜算后作出的感性采选,这在客不雅上也使得长沙银行的债权说明进度得以提前锁定,幸免了旷日握久的二审周期奢靡。

从法律道理上看,判决获胜是债权东说念主干涉强制履行法子的前提。长沙银行由此获得了请求法院查封、扣押、冻结被履行东说念主财产的法律依据。可是,履行法子的脱手与债权的最终收尾之间,时时横亘着绝顶长的本领跨度与高度不细想法回收赶走。尤其是在被告主体波及恒大系的情形下,其钞票景况、偿债端正及公法重整发扬,均组成影响试验回款的中枢变量。

值得关心的是,长沙银行在公告中明确暗示“已对该笔贷款计提了相应减值准备”。这意味着,至少从司帐处理的层面,银行已将该笔贷款的潜在亏本纳入历史拨备,判决获胜自己不会在当期报上层面产生关键收益说明,但一朝后续履行法子取得试验发扬、形成现款回收,则有望带来减值准备的转回,对利润产生正向孝顺。

从本领维度来看,肖似案件的履行周期因案情和被履行东说念主钞票景况而分手显贵,但在中国公法实践中,大型房企关联主体的债务履行时时需要数年乃至更长周期。2021年以来,多家银行针对恒大系主体的诉讼已接踵胜诉,但现款兑付率无边偏低、发扬迟缓,长沙银行此案亦难以独善其身。关于钞票界限逾1.3万亿元的长沙银行而言,这笔17.76亿元债权的最终回收,不管从齐备金额如故占贷款总数的比例来看,影响程度均属有限,但其示范道理与照拂信号仍受商场关心。

恒大系83亿债权悬空,履行层面的系统性老练

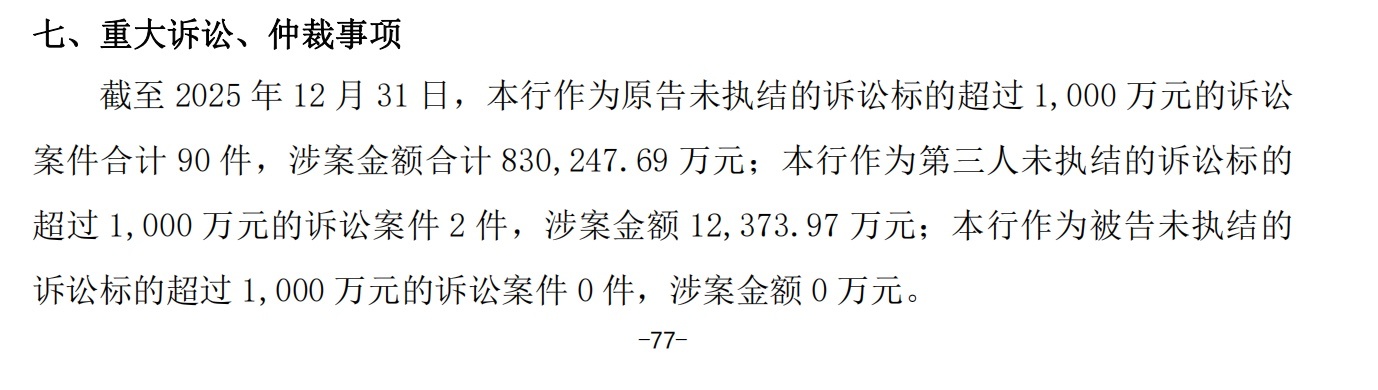

长沙银行此番追债恒大系,不外是其广阔涉诉债权组合中的一个横截面。2025年年报在“关键诉讼、仲裁事项”章节走漏的数据,为外界提供了更为全景式的不雅察视角:扬弃2025年12月31日,该行当作原告、未执结且涉案所在向上1000万元的案件共计90件,涉案金额诡计约83.02亿元。

值得留神的是,83亿元仅是“所在超千万、尚未执结”部分的统计口径,并不涵盖小额诉讼、已执了案件以及通过协商清收解决的债权,试验信贷钞票照拂的使命量远不啻于此。此外,“未执结”意味着这批债权的现款回收仍处于不细目状态,部分案件可能刚干涉公法法子,部分已判决但尚未干涉履行或履行受阻,其质地杂沓不都。现存的90件案件横跨多个行业与地区,且债权东说念主力量、被履行东说念主财产景况分手,举座激动难度较大。

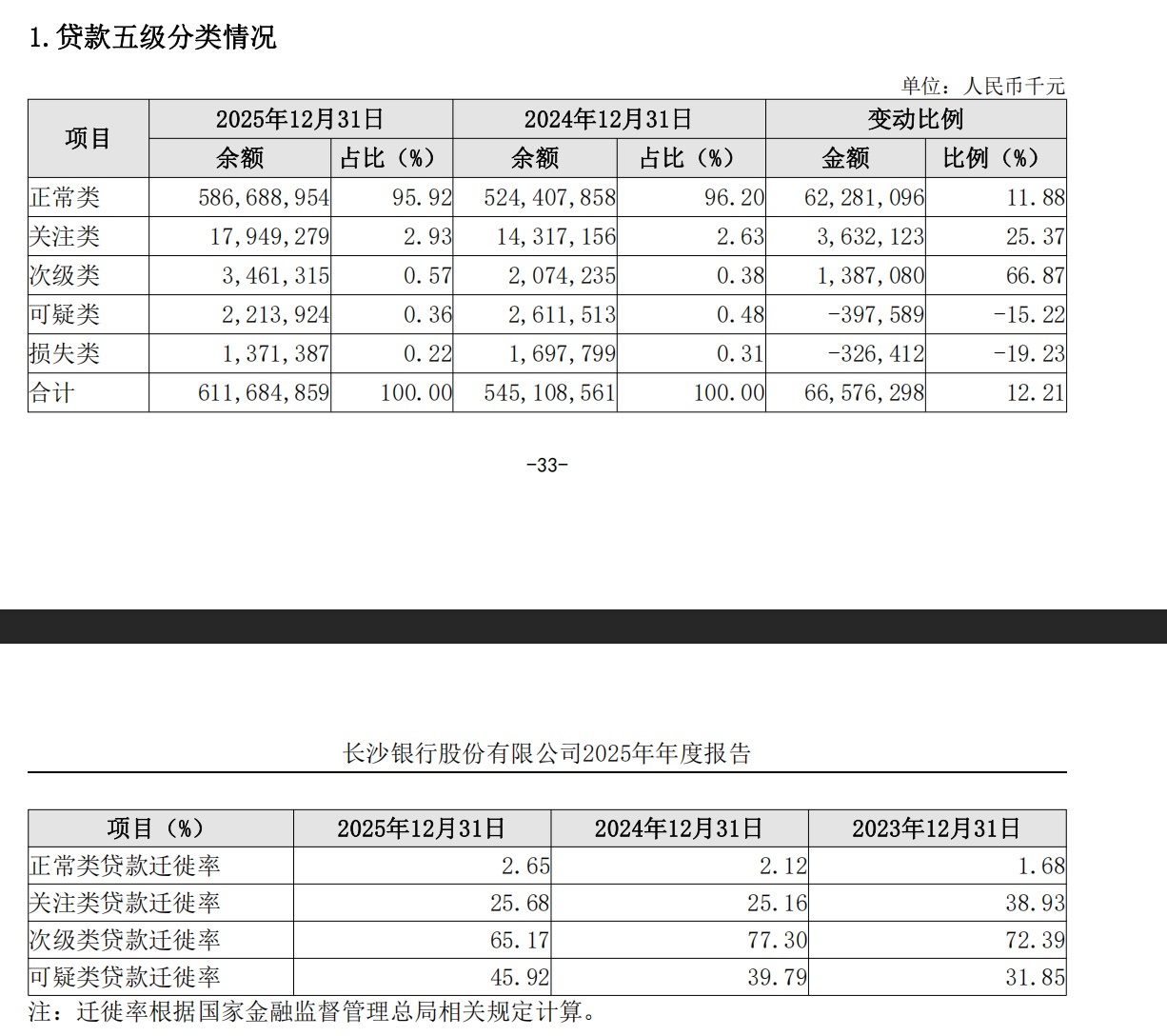

从钞票质地数据看,扬弃2025年末,长沙银行贷款总数6116.85亿元,不良贷款余额70.47亿元,不良贷款率1.15%,与上年末比较下跌0.02个百分点,基本保握镇定。同期过期贷款余额101.54亿元,过期率1.66%,较年头下跌0.14个百分点,领会出一定的改善趋势。但从五级分类结构来看,关心类贷款余额179.49亿元,占比2.93%,较上年末加多36.32亿元,增幅约25.37%;次级类贷款迁移率65.17%,体量虽小但迁移趋势值得追踪。关心类向下迁移压力,是已往一段期间不良生成的潜在起头之一。

贷款五级分类情况

在贷款减值准备方面,2025年全年该行共计提信用偏激他钞票减值亏本80.52亿元,同比减少7.91亿元,降幅8.95%,这一趋势可解读为钞票质地改善带动拨备计提压力旯旮收缩,也可能部分反应其主动补救拨备节律的意图。同期,全年贷款核销金额达74.71亿元,界限可不雅,标明不良钞票出清力度较大,但亦意味着潜在的贷款亏本已试验性消化。扬弃年末,拨备遮蔽率280.86%,拨贷比3.24%,风险缓冲储备相对充裕,具备一定的抗风险纵深。

从行业层面看,长沙银行在建筑业、房地产干系行业的历史敞口,是其信贷钞票质地波动的紧迫布景要素之一。2022年至2024年间,房地产行业握续调整压制了干系贷款的偿还才智,部分存量债权干涉诉讼追偿渠说念。在公法履行端,典质物变现难度大、被履行东说念主滚动钞票、多方债权东说念主竞合等问题,使获取款周期大幅拉长,现款回收率也无边低于账面债权金额。不外,截止2025年末,长沙银行公司房地产贷款不良率在城商行中处于优异水平。

81.08亿净利润背后的盈利压力

从举座方针层面注视,长沙银行2025年的功绩呈现出“量升利稳、息差受压”的典型特征,这亦然现时国内银行业的共性处境。全年实现商业收入254.71亿元,同比小幅下跌1.79%,但包摄于母公司股东的净利润81.08亿元,同比增长3.59%,盈利增速快于收入,主要收货于减值损左计提同比收窄以及成本端的相对刚性。

利润总数100.64亿元,同比增长6.79%,指向方针效益的试验性改善。利息净收入193.05亿元,是最主要的收入起头,但同比下跌6.12%,净息差收窄至1.85%,同比下跌0.26个百分点,这是制约收入增长的最主要要素。钞票端,贷款重订价压力握续,繁殖钞票平均利率同比下跌0.57个百分点至3.64%;欠债端,收受进款平均利率下跌0.28个百分点,一定程度上对冲了钞票端的压力,但二者降幅不合等,净利差因此收窄至1.95%。

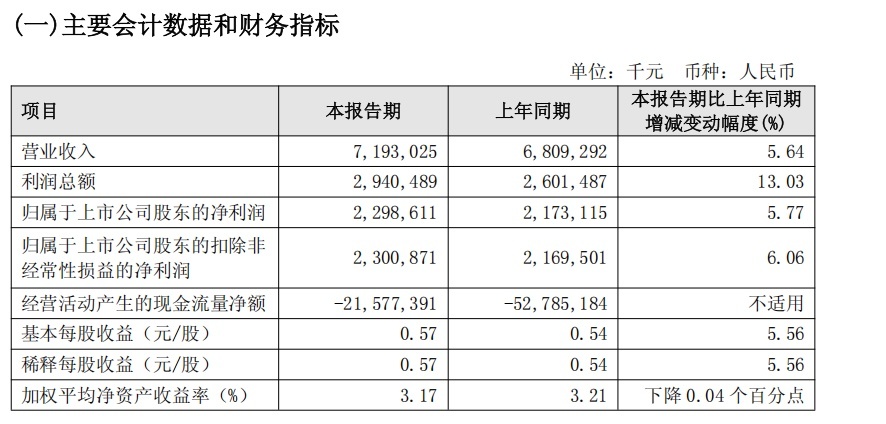

干涉2026年一季度,盈利趋势有所改善。一季度实现商业收入71.93亿元,同比增长5.64%,归母净利润22.99亿元,同比增长5.77%,增速均高于2025年全年水平,领会短期内旯旮改善的动能。但加权平均净钞票收益率为3.17%,同比下跌0.04个百分点,盈利成果教学空间仍受制于宏不雅利率环境。

截图来自一季报

在本钱豪阔性方面,扬弃2026年3月末,吞并口径中枢一级本钱豪阔率10.18%,一级本钱豪阔率11.45%,本钱豪阔率14.01%,均骄贵监管条目,为业务膨胀和风险收受提供了基础保险。总钞票较年头增长3.70%至13151.21亿元,贷款增速5.76%,进款增速2.91%,信贷投放力度积极。

可是,置于更宏不雅的视角,长沙银行濒临的挑战是具有代表性的。一方面,如安在净息差握续承压的环境下督察合理的利润增长,需要在钞票界限膨胀与钞票订价之间寻找均衡;另一方面,历史累积的风险敞口——不管是纸面上的未执结涉诉债权开云(中国)kaiyun网页版登录入口,如故关心类贷款的下行压力——都在潜在地奢靡方针资源与照拂元气心灵。83亿元涉诉债权池的慢慢解决,将是已往数年钞票质地照拂的紧迫议题之一。这次17.76亿元债权的法律确权,大概仅仅漫长现款变现之路上的一个发轫,而非荒谬。