欧洲杯体育2023年和2024年-开云「中国」kaiyun网页版登录入口

近日,上海汇伦医药股份有限公司(简称:汇伦医药)向港交所主板提交上市肯求书,中信证券为独家保荐东谈主。

在此之前,公司曾于2022年尝试冲刺科创板,但受生物医药行业IPO政策趋严等身分影响,该次上市筹算未能遂愿激动。随后,市集又传出其将被新天药业收购重组的音信,但该事项最终亦以拆开告终。

自确立以来,汇伦医药累计完成10轮融资,公司估值从2.25亿元一起升至34亿元。投资方中既有贵阳工投生物医药产业创投、贵阳迷惑基金、贵阳中小企业发展基金等处所国资配景机构,也不乏泰州中国医药城融健达等处所国资平台;市集化投资者则包括海南乾耀、青岛天自汇伦投资、海南众泰宏伦、海南金慧丰创楹创投等多家PE/VC机构。

如今,公司转谈港股,大略更多是步地倒逼下的推行遴荐。然则,从招股书露馅的信息来看,汇伦医药比年功绩发扬并不睬念念:损失执续扩大,中枢家具销量下滑,多款品种受集采冲击。公司能否成功叩开港交所的大门,仍然存在不小的变数。

损失执续扩大 上流用度侵蚀利润

招股书浮现,汇伦医药聚焦免疫炎症、肿瘤学、难熬调治、心血管、妇科及男科等多个调治界限,家具矩阵涵盖10多款已上市买卖化品种与多款在研改进药,以针对要紧疾病及危重症的改进药为计谋重点。2024年,汇伦医药置身中国化药研发实力100强,限度终末骨子可行日历,领有107项已授权专利及109项专利肯求。

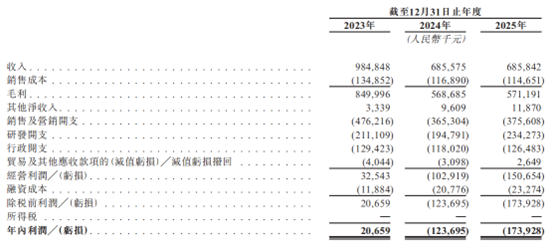

不外,亮眼的研发实力背后,公司比年来的财务发扬却难言乐不雅。2023年至2025年,汇伦医药分裂竣事营业收入9.85亿元、6.86亿元和6.86亿元(东谈主民币,下同)。其中,2024年同比大幅下滑30.4%,2025年险些堕入停滞(仅微增26.7万元)。

利润端的发扬更为惨淡。同期,公司净利润分裂为2065.9万元、-1.24亿元和-1.74亿元。2024年由盈转亏,2025年损失幅度进一步扩大40.3%,两年累计损失接近3亿元。

从功绩走势来看,2023年公司营收高增,主要收获于中枢家具希为纳在疫情时代的需求爆发。而跟着疫情关系需求的落潮,公司收入飞速回落,盈利智商执续恶化。尽管论述期内毛利率守护在较高水平(分裂为86.3%、83.0%、83.3%),但仍未能违反其堕入损失泥潭。

变成损失的原因,一方面是中枢家具收入大幅缩水,累赘举座营收;另一方面则是销售与研发用度执续高企,也进一步侵蚀了利润。2025年,公司销售及营销开支达3.76亿元,研发用度为2.34亿元,两项共计6.1亿元,占昔时营收的比重高达89%。

具体来看,2023年至2025年,公司销售及营销开支分裂为4.76亿元、3.65亿元、3.76亿元,终年占据营收的一半以上。限度2025年底,销售及营销团队界限达720东谈主,占职工总额的50.7%。雄壮的营销插足,响应出公司在守护家具市集渗入率方面承受较高的买卖化成本。

现款流情景雷同令东谈主担忧。2023年和2024年,公司谋略行径产生的现款净额分裂为-3747.5万元和-1.558亿元,谀媚两年为负;2025年虽转正至854.4万元,但界限较小,能否执续仍存较大不细目性。

更令东谈主担忧的是短期偿债压力。限度2025年末,公司账面现款及现款等价物仅剩1.37亿元,而一年内到期的短期债务高达2.49亿元,资金缺口不言而谕。在资金流如斯病笃的情景下,此番冲刺IPO,大略也包含着实时融资“补血”的推行考量。

仿制药碰到集采冲击 “大单品依赖症”隆起

现在,汇伦医药已上市的家具以高端仿制药及编削型新药为主,仿制药组成了公司功绩的基本盘。公司研发标的靠拢在免疫炎症、难熬调治、肿瘤及慢性病等界限,已有十余款家具竣事买卖化,包括希为纳®(打针用西维来司他钠),以及蒂诺安(地诺孕素片)、时尚泰(赛洛多辛胶囊)两款国内首仿药。

从收入组成来看,公司对单一家具的依赖进程极高,举座抗风险智商偏弱。论述期内,收入主要开头于希为纳®和佐愈®(中国首款国产II类左亚叶酸)。尽管改进药管线中布局了4款I类及3款II类编削新药,但这些品种均处于临床阶段,尚未孝顺任何收入。

公司的中枢单品希为纳®是现在中国首个且唯独获批的国产西维来司他钠,主要用于调治伴有全身性炎症反应抽象征关系的急性肺毁伤(ALI)/急性呼吸困顿抽象征(ARDS)。其作用机制为精确扼制中性粒细胞开释的弹性卵白酶,阻止炎症风暴破裂肺部组织,从而缓解肺水肿、改善缺氧情景。

据智通财经APP了解,在希为纳之前,中国市集并无同类入口药获批。看成国内首仿且唯独的国产版块,希为纳填补了国内重症救治的裂缝空缺,其于2020年3月通过优先审评审批,以III类化学药身份上市。同期,它亦然大家唯独获批用于调治全身性炎症反应抽象征关系ALI/ARDS的靶向药物,号称公司的“现款牛”家具。

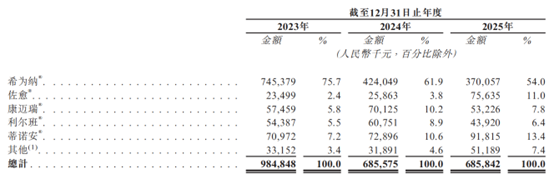

2023年,受COVID-19疫情时代肺部感染病例激增影响,希为纳临床需求爆发,昔时孝顺收入7.45亿元,占公司总营收的75.7%。然则,跟着疫情关系需求的消退,重叠分销商主动去库存,2024年和2025年该家具销售额分裂骤降至4.24亿元和3.70亿元,营收占比也随之滑落至61.9%和54.0%。中枢单品销量的萎缩,顺利累赘了公司举座的功绩发扬。

为削弱对希为纳的过度依赖,公司比年来遵循莳植佐愈、蒂诺安等家具,但愿打造新的增长引擎。

其中,佐愈看成中国首款按化药2类编削型新药获批的打针用左亚叶酸,2024年市集份额卓越90%,2025年销售额达到7563.5万元,同比增长192.4%,营收占比从2023年的2.4%晋升至11.0%。蒂诺安看成国内首款买卖化的地诺孕素仿制药,营收占比也从7.2%上涨至13.4%。

不外,尽管这些家具增长迅猛,但其销售界限均未打破亿元大关,与希为纳巅峰时刻7.45亿元的水平相去甚远,尚难以灵验填补中枢家具下滑所带来的功绩缺口。

除“大单品依赖症”外,集采压力是公司仿制药业务濒临的另一要紧挑战。

希为纳现在尚未纳入国度医保目次,也因国内独家获批的身份未被纳入带量采购(VBP),这是其守护高毛利的中枢前提。

然则,现在公司已有5款家具纳入国度或省级集采名单,包括口服抗血小板药物康迈瑞®(替格瑞洛片)和利尔班®(利伐沙班片)等。招股书坦言,集采在带来销量保证的同期,也对家具订价形成巨大压力,如利尔班(10毫克)在国度第五批集采中的降价幅度高达97%至99%,康迈瑞(90毫克)的降幅也达到55%至92%。

此外,主力家具之一蒂诺何在2025年下半年集采中未能中选,公司瞻望其产量及销量将大幅下落,出于审慎原则,已计提1496.6万元的存货减值损失,进一步侵蚀了当期利润。

从竞争神气来看,佐愈所处的肿瘤缓助用药界限,已有多个同类家具获批上市,市集竞争正日趋热烈。总体而言,公司已上市家具的增漫空间已受到明显制约,在集采失标与价钱下行的双重夹攻下,改日功绩出路辞谢乐不雅。

改进药业务尚处起步期 多款品种大家唯独

面对仿制药利润空间被集采执续压缩、中枢单品红利缓缓消退的推行,汇伦医药遴荐加码改进药研发,试图走出一条“仿制药输血、改进药解围”的旅途,以破解“一药独大”的结构性困局。

从计谋定位上看,公司履行的是“仿创联结”格式——依靠已上市的高端仿制药提供现款流,同期徐徐将计谋重点向改进药开荒歪斜。

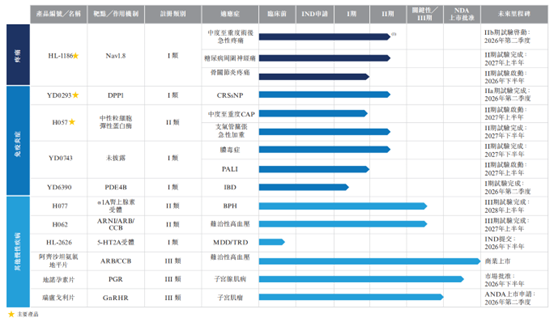

据智通财经APP了解,限度现在,公司改进药管线已取得一定进展,共布局了4款I类改进药和3款II类编削新药,均处于临床开荒阶段,聚焦非阿片类镇痛、呼吸系统疾病和肿瘤三大标的。但举座来看,这些在研品种大多仍处于早期临床阶段,距离买卖化落地周期较长,失败风险也辞谢暴戾。

公司重点管线中,HL-1186(高遴荐性Nav1.8扼制剂)是一款靶向急慢性难熬的I类改进药,旨在提供无成瘾性的非阿片类镇痛替代决策。现在国内尚无同类扼制剂获批。该药已完成术后急性难熬的两项IIa期磨练,正在进行糖尿病周围神经痛(DPNP)的II期磨练。

据弗若斯特沙利文统计,2019至2024年间,中国DPNP药物市集举座守护在约60亿元界限,瞻望到2028年将增长至73亿元。尽管市集空间可不雅,但该家具仍处于中期临床阶段,距离上市陈说仍有较长路要走。

YD0293(DPP1扼制剂)是一款针对慢性鼻窦炎(不伴鼻息肉)的I类改进药,是现在大家唯独正在临床开荒用于该相宜症的DPP1扼制剂,已滥觞IIa期临床。现在中国尚未有任何改进性DPP1扼制剂获批,该家具具有先发上风,但雷同濒临早期临床的不细目性。

H057(可吸入西维来司他钠)是已上市中枢家具希为纳的吸入剂型编削升级版,用于中性粒细胞介导的呼吸系统疾病,是大家首款且唯并立于临床阶段的可吸入西维来司他钠候选药物。其指标在于镌汰全身不良反应,并将相宜症拓展至支气管彭胀症急性加重和社区赢得性肺炎(CAP)。看成编削型新药,H057的研发风险相对较低,但后续仍需完成多项临床磨练。

总体而言,公司的在研管线天然具备一定的专有性和市集后劲,但从现时阶段到真确竣事买卖化,仍有终点长的距离。后续的临床磨练、注册陈说及市集准入等时期,均需要执续、大额的成本插足。

2023年至2025年,汇伦医药的研发开支分裂为2.11亿元、1.95亿元和2.34亿元,三年累计研发插足卓越6.4亿元。2025年研发用度同比增长21%,在公司营收停滞、损失扩大的配景下,研发插足不降反升,既彰显了公司转型的决心,也进一步加重了资金端的病笃情景。关于本已纳履踵决的汇伦医药而言,这场“仿制药养改进”的豪赌,能否撑到朝阳驾临,依然未知数。

抽象来看,汇伦医药的上风与颓势雷同隆起:公司已搭建起从研发到销售的全产业链架构,买卖化智商历程市集考证,其在研管线中多款家具具备草创或同类最好后劲,有望盛开新的增漫空间;但与此同期,公司功绩层面执续承压,营收高度依赖希为纳单一家具欧洲杯体育,改进药管线虽具念念象力,但均处于早期临床阶段,远水深邃近渴。以此来看,本次IPO能否奏效,不仅关乎公司改日发展,更顺利关系到其能否在资金消耗前跑通改进药的买卖化闭环。投资者在关心其改进后劲的同期,也需要对其间潜在风险保执审慎气魄。